浅淡山西票号

票号主要是为工商业经营存放汇等银行业务的。根据马克思生息资本理论,从1982年在太原召开山西票号学术讨论会,到1992和1994年我撰写出版《山西票号史》、《中国银行业史》,都认定票号是资本主义生产关系的产物,属于生息资本的借贷资本。但是,20世纪80年代以来,有的人认为票号是高利贷,有的学者硬说票号及账局、钱庄、当铺、印局都有是“货币经营资本”。高利贷资本和借贷资本,同属生息资本,两者是有严格区别的。货币经营资本和商品经营资本同属商业资本,票号怎能是货币经营资本呢?这是需要再讨论的。如果连生息资本和商业资本都区分不清楚,那对票号的研究还有什么价值呢?

二、山西票号发生发展的背景

票号的产生同其他事物一样,是由主客观条件决定的。就客观条件——即背景来说,是在明末清初国内商品经济发展的大环境中和民间书信不通的历史结束的时刻产生的。具体来说是:明末清初,中国资本主义有了一定的发展,工商业进入工场手工业和大商业发展阶段,资本的所有权与经营权实现了分离;商品经济的进一步发展,工商业出现了自有资本与生产经营所需资本不平衡的矛盾,即经营资本的困难。工商业为寻求解决资本困难的途径,企业之间相互以商品形态提供信用,从而发生了商业信用,并有了工商汇票的流通;商业信用可以调节某些企业的暂时资本困难,但充其量不过是工商业自有资本的充分利用,并不增加工商业资本的总量,所以商业信用不能完全解决工商业经营资本的困难,向社会提出信用支持的需求,从而在康熙、乾隆年间发生了银行业——账局,为工商业发放贷款和办理存款。账局发生于京城、冀、晋等地区。没有账局的地区,江南典当铺为粮、棉、丝商人押物贷款;广州上岸,外商借款给华商。这说明,工商业经营资本困难和需要社会提供借贷的普遍性。典当铺虽“子息取轻”为粮棉丝商提供贷款,但它最后并未转化为银行。

乾隆嘉庆以来,商品生产和商品量都有了相应的发展,因此国内贸易和国际贸易发展较快,年度之内有大量的货币在各城镇间流转,依旧沿用着起镖运现的结算方式。按说,大量货币的运来运去,商人是会要求改变运现方式为汇兑方式的,可是账局只经营存款业务而不经营汇兑业务,故而账局只设在一城一地没有分支机构。这是因为,国内民间尚处在书信不通的历史时代,故不具备经营汇兑业务的条件。

嘉庆道光年间,伴随商品经济的发展,大商业普遍实际着总分号制,以及出外经商做工人群增加,通讯成为社会的普遍要求,从而促成民信局的产生和发展,结束了我国民间书信不通的历史,为银行业经营异地汇兑业务是供了条件。民信局由浙江宁波商人创办和主要经营,发生于“嘉道年间”,传递书信之外,也捎寄包裹和少数银钱。民信局实行分支机构制,一家信局在许多城镇设庄,一个城镇有民信局几家到一二十家,故而能邮通天下。

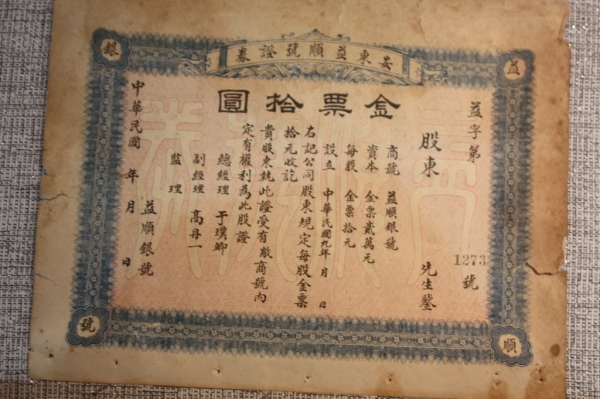

这就是票号产生的最主要的背景。在这种背景下,山西平遥县商人继承工商汇票的经验,于19世20年代(或道光初年)创办了中国第一家山西票号——日升昌。日升昌之所以能起于经营异地汇兑继而经营存放款等业务,因其前身西格成颜料庄是多地设庄的商业资本。在机构上具有经营汇兑的条件;而账局没有象日升昌那样也搞汇兑业务,是它的机构不具备条件。西格成颜料庄发生于何时不知,平遥城市楼下的碑刻和京城平遥颜料行会馆碑刻表明,在清嘉庆十八年(1813)和嘉庆二十四年(1819)都存在,而且信誉和经营规模优于其他颜料庄,说明日升昌只能产生于嘉庆之后的道光初年,不可能产生于嘉庆朝及其以前各朝代,故而历史上研究者说日升昌成立于乾隆、嘉庆等等说法,都是不可信的。

会议印发的“论文参考题目”之一是“山西票号发生发展的背景与意大利金钱商的比较”。我认为,票号与意大利金钱商是不同时代、不同性质和不同背景产生的组织,不存在比较的问题。如果比较的话我倒觉得把意大利金钱商和中国的钱庄作个比较是有意义的。

意大利金钱商大约产生于16-17世纪之间,它是基于国际贸易发展和各国金铸币的不同,货币兑换的需要产生的(这也是德国、荷兰等欧洲国家货币兑换商产生的共同背景)。意大利金钱商,开始是坐在一条长凳上为各国商人兑换货币的,但却被称为“银行”(意大利文:Banca),实际是马克思所说的货币经营资本。

中国从明代正统年(1436-1449)开始,国家实行银两和铜钱两种货币并行的货币制度。由于银两和铜钱两种货币行用范围不同,国内贸易与居民生活存在着两种货币兑换的需求,从而产生了钱庄,为商人和居民兑换货币,由商业资本的商品经营资本中分离出来成为货币经营资本。钱庄,最初被称为钱肆和钱桌。钱桌,从明崇祯年间(1628-1643)出现,至清康熙二十八年(1689),一直称其为钱桌,意在街上摆桌子兑换银钱的。嗣后,进入乾隆朝(1736-1795),才被称为钱铺、钱庄、钱店。说明有了固定的店铺和经营规模扩大。在北方广大地区,至清末一直称钱铺;长江以南,有的地方称钱庄,有的称钱店,也有同时称钱铺、钱庄的。

意大利的金钱商和中国的货币兑换商,尽管它们的称谓不同,但它们产生的货币兑换的背景和早期的货币经营资本的性质则是完全相同的,产生的时间上也不相上下,区别只是货币兑换的起因不同,说明不同国家在商品经济发展中产生货币兑换商带有普遍的规律性。

三、山西票号为客户不断创新

票号之所以被社会上称为票号,缘于开始经营汇票业务,故称票号。但“票号”一词,并不标在票号的牌号上。如中国第一家票号,牌号为“日升昌记”,与其他工商业牌号没有多大区别。这是中国对工商业银行业命名的一种习惯,经济组织的牌号上并不表明其经营业务的性质。

票号产生于工商业需求异地汇兑清算方式代替运现清算方式,发展过程中又不断创新各种金融产品,为客户提供服务;而且愈是与客户需求相适应,票号业务就愈是发展。

工商汇票在流通过程中已经发展为即票和期票两种,当时称“会票期票”。票号继承工商汇票的经验,一开始就经营会票和期票两种票汇业务。期票是有约定兑付时间的,当兑付时间未到,客户急需用款时,票号又创造了票据贴现业务,当时叫“认利预兑”,利率为百分之一。

票号为维护主客方的经济利益,依客户的要求,代客户盘查兑取汇款人的身份,或者会票上加盖“面生讨保”戳记。为防止假汇票,票号除指定专人书写汇票和规范汇票书冯内容外,渐渐实行密押制度。密押意识,开始是幼稚的,只有汇票某方扎个针眼,向后来普遍汉字代表月、日、银两数作密押。票汇,票号除客户签发汇票外,需用书信通知对方按票付款,无疑增加了书写信件的劳动和邮资。为节约劳动,票汇又彩了对条的形式。一半交客户赴异地取款,一半寄付款分号。所有票汇的“认利预兑”和“对条”在鸦片战争前已经推行开来,最晚见于1844年蔚泰厚苏州分号信稿的记载。票汇对客户说来,汇票要从甲地转送至乙地,如果中途汇票遗失,又增加挂失等麻烦。因此,那些多地设庄的大商业就要求改变票汇方式为信汇方式,从而在鸦片战争前票号开创了信汇业务,主客双方各凭各信完成汇划款项的手续。

19世纪80年代,中国电报事业兴起,票号又创办了电报汇兑。电报要经电报局之手,为防造假,票号在电报码子基础上作些改动表示银两数。同时,也有个别票号害怕电报造假,开办电报汇兑后又要停办电汇,由于认识不合时宜,最后还是照旧开办电汇。

票号的汇兑业务经过几十年的发展,至80年代,中国票汇、信汇、电汇三大汇兑方式,都由票号继承和创新完善起来,大大便利了工商业的发展,也使民间基本结束了运现清算的落后状态。

由于票号起因于开始经营城镇间汇兑业务,有人认为票号是专业汇兑组织,并不承认票号经营存放业务。这是需要说两句的。世上不可能有专业汇兑组织,如不经营存放款它就不可能存在。在中国流通银两货币的时代,票号如是专业汇兑组织,那就等于工商业城镇间不再运送现银、而由票号集中运送现银了,否则票号就无法兑付汇款;票号商人是为牟利,会做这样的傻事吗!再说,票号在各地设分号,只带开办费并不带去资本,靠收汇和吸收存款以支付汇款,如收汇大于付汇,银两有余,不放款银两闲置,怎能取利呢?反之,如付汇大于收汇,不开展存款业务怎能支付汇款呢?所以说,银行业的存放汇业务是相互联系、相互促进、缺一不可的,决对不会有专营汇兑的银行。

票号汇兑业务的创新如此,存款业务也有它的创新。那个时代,个人存款者多为封建官吏和城乡富有的世家。官吏流动性大,今日当差甲省明日改派乙,适应官吏这一特点,甲票号开发的存折,允许官吏在乙丙等分号取利和取款。城乡富有世家,不乏领利者,为满足食利者需要,常年存款,票号开出存卷和取利折,允许存户每几个月取利一次。

票号存款,长期是定期存款付息,活期存款(当时叫“川换”)不支利息,直到清末依然(大清银行亦如此)。定期存款,说是常年,实际存期有几年的。月息所见多为四厘。票号受在华外国银行的影响,民国初年开始在京、津、沪、汉四城市试办活期存款付息业务。

四、山西票号的放款业务与其失败的关系

放款是票号的一项主业。如果说,在它发展前期的盈利主要来自汇费收入的话,在中后期的盈利则主要来自放款利息收入,说明放款对工商业融资和自身盈利的重要性。对工商业发展的作用,票号形象地说法,叫“九府流泉资利赖”。

票号放款业务是账局放款的延续,是封建社会信用放款的延续,直至清末依旧如此,从不办理抵押或担保贷款,比上海钱庄抵押放款占四五成还要落后的状态。另一特点,是无限制地的扩大放款,长期造成放款大于存款的20%以上。放款超过存款的部分,除资本因素外,就是利用汇兑款项。

只做食用放款和放款超过存款,在19世纪70年代及其以前,中国经济尚未受外国资本主义太大的影响下,偶而发生少量坏账,票号在每年和账期结算中,从利润中撒除疲账的办法,防范金融风险,曾起过积极的作用。但是,从80年代以来,世界资本主义经济危机不断侵袭中国,造成工商业一批一批的倒闭,票号坏账大量增加,一家分号被倒10几万至20余万。在这种情况下,分号坏账报告恐怕就不实际了,总号恐怕也没有按实际坏账从利润中撇除,造成资产的不实。当辛亥革命和北京袁世凯的二月兵变,国内不少城市的兵乱和焚抢,工商业又一次遭受损失;而工商业的损失有一部分又形成了票号的坏账。在变乱中出现了全国范围的挤兑风潮,票号放款收不回来,无力支付存款,大部分纷纷摘浅关闭,最后失败。据1913年9月,日升昌等14家票号统计,尚有存款2509万余两,放款3150万余两,放款比存款尚多641万余两,但却一个个关门停业了。比日升昌等14家先前关闭的合盛元票号,分北京、天津、祁县三个清理处清理债权债务,至 1920年1月祁县清理外在上海13个城市,尚有存款111万余两,放款117万余两,放款仍比存款多6万余两,依旧无法清结。其中,奉天欠放款238181两,营口欠182155两,主要是奉天合盛东钱铺和营口东盛和五联号清末前倒闭拖欠的放款,根本没有收回的可能。

1911年10月,全国尚有票号26家,经辛壬之变,山西帮和南帮票号22家搁浅清理,另有山西帮票号四家继续营业,其中三家延续至1933年以后。多数票号倒闭,少数票号生存,这是为什么?按说,各票号放款经营方式和规模以及所处的客观环境都是一样的,在辛壬行桥兑中,22家倒闭的另一重要原因,就是它们的资本家由于种种因素经济实力空虚,再拿不出钱来维持挤兑,再加上各个经营者(职工)维持经营缺乏信心,人心不齐,逃跑的逃跑,怠工的怠工,更加速了其倒闭的到来。4家继续生存的票号,全系山西祁县帮乔姓,渠姓和大盛魁的东家,资本雄厚,能拿出钱来支持挤兑,所以平安渡过挤兑危机,生存下来。可认为票号是高利贷的学者,偏要说票号是依附清王朝的,其结局是清亡票号亡。

五、山西票号的经营之道

票号经营之道是多方面的,这里只说两点:一是经营的诚信原则,一是资本家利益与职工利益相一致的原则。

诚信是一切企业的原则。这个原则,对不同企业说来,表现不同。商业企业的老话是,“货真价实,童叟无欺”。票号在银两货币流通和全国各地天平砝码极其不统一的条件下,怎样做到银两收付公平合理,则是诚信的重要表现。蔚泰厚在这方面是有教训的。

资本家开设企业为的谋利,作为资本家的代理人(领资本经营者)和主要骨干伙计也是为了谋取个人利益。东伙追求利益的一致性,就要求资本家在追求剩余价值的同时,要兼顾代理人和主要职工的利益,利润分配实行银人比例(如银六人四,等等)分配,和职工顶人力股分配的两种方式。票号普遍采用顶人力股方式,东伙共享利润分配,对票号的发展起了重要的作用,做到了东伙同心和同舟共济,剥削者和被剥削者的矛盾得到缓解。

本文来源:太原道 本文作者:黄鉴晖

晋公网安备 14010702070451号

晋公网安备 14010702070451号